La financiación empresarial vía mercados de valores sigue ganando peso en España de forma que la dependencia del crédito bancario es la mitad que hace una década y disminuye conforme aumenta el tamaño de la empresa, según un informe del Servicio de Estudios de BME.

Con ello se está logrando una mayor convergencia con la media de los países europeos que, contra lo que tradicionalmente ha ocurrido en nuestro país, mantenían un mayor equilibrio entre deuda corporativa y préstamos bancarios.

La dependencia del crédito bancario es la mitad que hace una década y disminuye conforme aumenta el tamaño de la empresa.

La financiación bancaria es hoy un 26% del total de pasivos financieros ajenos de las empresas del IBEX 35® y la representada en títulos de deuda alcanza el 55%. Hace solo 10 años esta distribución era de 50% vs 40% a favor de la banca, afirma el informe Los Mercados, protagonistas de la financiación empresarial.

Asimismo, el valor de los recursos propios ha alcanzado el máximo en una década y representa el 33% del activo cuando, hace un año, era el 30%. Conforme las empresas ganan tamaño sus recursos de financiación tienden a diversificarse más aumentando la fortaleza de su estructura de balance.

Mejora de la estructura financiera

“La empresa cotizada española ha experimentado una sensible mejora de su estructura financiera, su liquidez y su solvencia en los últimos años, a pesar de la crisis derivada de los efectos de la pandemia global”, continúa el citado informe permitiendo a las compañías no financieras del IBEX 35® e IBEX Medium Cap® “mejorar su posición de liquidez y la robustez de sus balances en un contexto global de recuperación económica que todavía experimenta importantes disrupciones derivadas de la pandemia y elevados niveles de incertidumbre”, algo que no ha frenado siquiera la pandemia, todo ello a la vez que estas compañías “han mejorado su posición de liquidez, han reducido hasta mínimos no vistos desde 2008 su deuda financiera neta respecto a los activos financieros y, también, han reforzado su solvencia tras ver como se ha incrementado su Patrimonio Financiero Neto”.

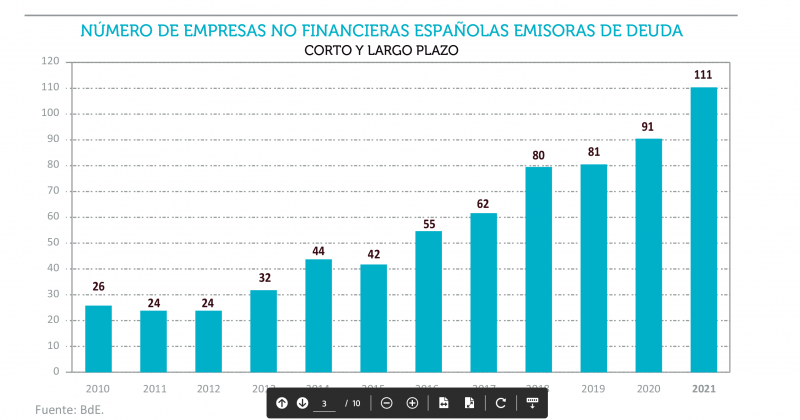

Las empresas cotizadas españolas aumentaron un 84,7% las emisiones de deuda a medio y largo plazo en 2021, gracias a las favorables condiciones del mercado. Lo sucedido en términos de emisión de deuda en 2021 es algo que ya viene de lejos. A lo largo de la última década, las compañías del IBEX 35® han aprovechado los mercados para financiar sus necesidades mediante la emisión de títulos de deuda.

Se reduce el peso del crédito bancario

En este sentido, el peso de la financiación a través de crédito bancario en los pasivos de las grandes empresas españolas se ha reducido significativamente desde 2010 hasta convertirse en la mitad de lo que era pasando del 49,6% del total en 2010 al 26,3% en 2021, mientras que los pasivos representados por títulos de deuda han pasado de suponer el 39,7% del total en 2010 al 54,9% en la actualidad.

Esta estructura más diversificada favorece la resiliencia de las compañías ante situaciones de tensionamiento financiero

Esta estructura más diversificada favorece la resiliencia de las compañías ante situaciones de tensionamiento financiero y de contagio de crisis del sistema bancario a la economía real. Hay una extensa literatura académica que también sostiene que una mayor financiación de las empresas en los mercados de capitales induce mayores niveles de productividad, innovación y cambio tecnológico que modelos donde la financiación bancaria es muy dominante.

El tamaño importa

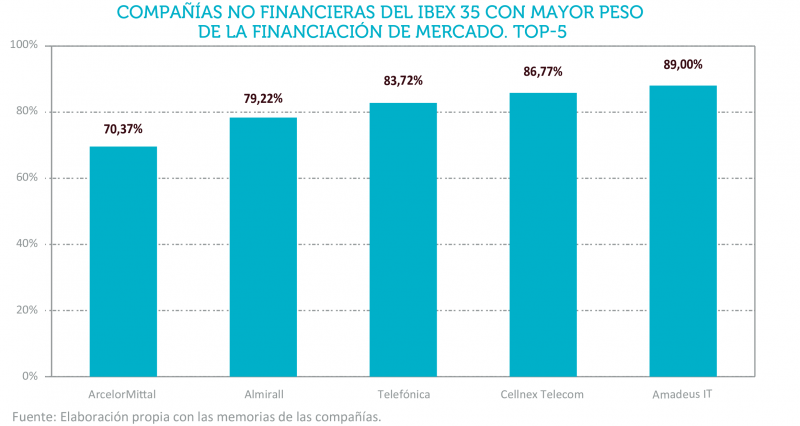

“No obstante, si se analizan las compañías por tamaño dentro del principal selectivo nacional, se pueden observar notables diferencias dignas de mención. En este sentido, se puede observar como las compañías más grandes acostumbran a utilizar la emisión de instrumentos de deuda en los mercados financieros en mayor medida que las compañías que presentan una menor capitalización de mercado.

Por el contrario, el peso de la financiación bancaria en estas últimas compañías es mayor que en las grandes. Tal y como se puede observar en los gráficos adjuntos, conforme las compañías españolas van ganando peso en sus valoraciones, y, por lo tanto, en su tamaño, la financiación de mercado pasa a ponderar cada vez más y la financiación bancaria menos, mientras que en el caso de compañías con menor tamaño aún se utiliza el sistema de financiación tradicional, como es el bancario. Este hecho puede tener muchas implicaciones en la futura evolución de la rentabilidad y competitividad de dichas compañías”, sentencia el informe.

Según el informe, “el Mercado Alternativo de Renta Fija (MARF) cerró en 2021 un ejercicio extraordinario en el cual no solo ha superado con creces las 100 empresas que se han financiado en él desde su creación, sino que ha recuperado la senda de fuerte crecimiento tras un ejercicio anterior marcado por la pandemia. Además, está incluido por el BCE como sistema multilateral de negociación elegible para la política monetaria”.

Algunas cifras del MARF

El informe de BME señala que desde su puesta en marcha hasta el cierre de 2021 ya son 117 las empresas que han acudido al MARF a financiarse, seis de ellas portuguesas, una holandesa, una británica, una entidad financiera alemana y una compañía canadiense.

El volumen de emisiones y admisiones incorporadas al MARF en 2021 alcanzó los 13.850 millones de euros, cifra que supone un aumento del 44% sobre el año anterior. El MARF cerró 2021 con un saldo vivo de emisiones de 9.645 millones de euros, un 82% más que el año anterior, repartidas entre emisiones de bonos vivas por valor de 5.642 millones de euros repartidos en 61 emisiones y 4.002 millones de euros en 386 tramos emitidos dentro de los programas de pagarés en vigor.

Los 100 primeros emisores del MARF alcanzan una cifra de negocio total de 78.000 millones de euros con cifras homogéneas de 2019, mantienen 380.000 puestos de trabajo y generan unos beneficios de 21.000 millones de euros.

El 65 % de los emisores del MARF son empresas no cotizadas, el 4% cotizan en BME Growth y el 31% restante lo hace en el mercado principal de la Bolsa española. El 24% de las emisoras pertenece al sector de materiales básicos, industria y construcción, el 22% a productos y servicios de consumo y el 16% al sector de la energía.

También hay participación de servicios financieros, inmobiliarios y tecnología y telecomunicaciones. El 50% de las empresas tiene más de 20 años de antigüedad, un tercio entre 10 y 20 años y el 20% restante menos de 10 años. Entre esas primeras 100 compañías en el mercado, están representadas compañías procedentes de 13 Comunidades Autónomas, además de Portugal, Países Bajos o el Reino Unido. BME

Por su parte, el ICO tiene en marcha programas para suscripción directa de participaciones en emisiones de pagarés realizadas en el MARF para apoyar la liquidez de las empresas durante la pandemia. Este mercado también se ha utilizado para instrumentar un programa de avales públicos a las emisiones de Pagarés realizadas en el MARF por un valor de hasta 4.000 millones de euros.

Incremento de los recursos propios con la diversificación

“El incremento de los recursos propios de las compañías no financieras del IBEX 35 es también un buen indicador de la importancia de la diversificación de la financiación corporativa en favor de un equilibrio que reduzca la exposición de las empresas ante shocks económicos inesperados.

El valor del Patrimonio Neto de las empresas del IBEX 35 también ha crecido respecto al valor de los activos en los últimos 12 años. Actualmente esta cifra es del 33% cuando en 2010 representaba el 28%. Todo ello permite situar la ratio de deuda financiera neta sobre patrimonio en 0,69 puntos, registrando mínimos de 2018 y situándose considerablemente por debajo de 1, mientras que la ratio deuda f inanciera neta sobre EBITDA mejora considerablemente con respecto 2020 y registra cifras previas a la pandemia.

Con todo ello, las compañías españolas se posicionan con una estructura de capital más sana y resiliente ante posibles tensionamientos y presiones recesivas que pudieran acontecer en los próximos trimestres. La reducción del coste de la financiación ajena y la caída de los gastos financieros sobre los resultados operativos es una tendencia que se retoma de forma generalizada en todo el tejido empresarial español, tal y como se observa en los datos de la Central de Balances del Banco de España”, concluye el informe.