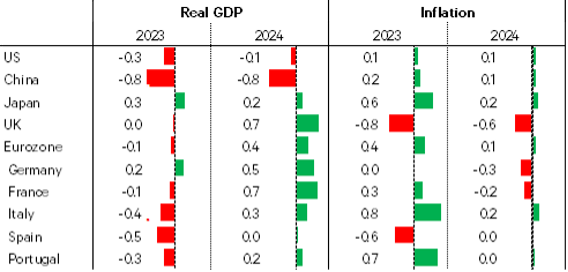

Reproducimos por su interés y prontitud las previsiones del banco de inversión alemán Berenberg. Año de transición, con Estados Unidos en leve recesión, contracción de la mayoría de las economías europeas y COVID y problemas estructurales en China que mantendrán su crecimiento moderado.

Tras los vientos en contra: una pandemia global, la guerra de Putin y un aumento de la inflación y después de una serie de shocks inusuales que han golpeado la economía mundial y los mercados globales en los últimos tres años, nuestra principal cuestión para 2023 es simple: las economías y los mercados pueden comenzar a volver a tiempos menos impactantes.

Sin embargo, no será un camino de rosas. Es probable que las subidas agresivas de tipos de la FED lleven a EE. UU. a una recesión leve; la mayoría de las economías en Europa aparentemente ya comenzaron a contraerse a fines de 2022; y China se enfrenta a un aumento sin precedentes de infecciones por COVID-19, además de los graves problemas estructurales que mantendrán su crecimiento moderado.

Recuperación de las economías europeas a mediados de 2023 y repunte cíclico de EEUU en 2024

Optimismo cauteloso: parece que el impacto de las crisis recientes se desvanecerá con el tiempo. Tras una recesión de invierno, las economías europeas comenzarán a recuperarse del impacto de Putin a mediados de 2023. Al otro lado del Atlántico, EE. UU. probablemente controlará su problema de inflación local con una recesión leve en 2023 seguida de un repunte cíclico en 2024 en respuesta a un giro de la Fed que comenzará a fines de 2023.

Un año de transición

El año 2023 puede marcar el comienzo de una transición que llevará a las economías de EE. UU. y Europa más cerca de un estado más normal nuevamente. Sin embargo, no volverán a la mal llamada “nueva normalidad” de inflación ultrabaja y tipos de interés bajísimas. En cambio, Europa y EE. UU. están regresando a altibajos cíclicos más normales en torno al crecimiento tendencial con una inflación más volátil y, por lo general, un poco por encima del 2 %. Como resultado, las tasas del banco central generalmente estarán por encima del 3% y, a veces, incluso muy por encima de eso.

No volverán los tiempos de una inflación ultrabaja y unos tipos bajísimos

Riesgos clave

El rango de resultados potenciales es nuevamente inusualmente amplio. Por un lado, el exceso de ahorro acumulado durante la pandemia podría permitir a los consumidores gastar más de lo que proyectamos a pesar del impacto de condiciones financieras más estrictas y salarios reales más bajos. Por otro lado, los aumentos agresivos de los tipos podrían deprimir más la demanda, especialmente si la inflación de EE. UU. se mantiene tan rígida que la Fed sube los tipos muy por encima del 5,25%. A ello podrían sumarse la preocupación geopolítica ante una intensificación de la guerra por parte de Rusia o un posible ataque de China a Taiwan.

Mercados globales

La evolución de los mercados podría seguir siendo difícil a medida que la economía global se enfrenta a la recesión. Sin embargo, el desvanecimiento del shock de Putin en Europa, el ajuste en curso de la economía europea y la perspectiva de recortes de tipos de la Reserva Federal a partir de final de 2023 deberían respaldar en última instancia un retorno a un sentimiento de menor aversión al riesgo.

Los mercados de riesgo podrían terminar el año por encima de sus niveles actuales

Por lo tanto, los mercados de riesgo podrían terminar el año por encima de sus niveles actuales a pesar de la reducción de las ganancias corporativas en el primer semestre de 2023. Con menos flujos de refugio seguro hacia el dólar estadounidense y una reducción de la brecha de rendimiento entre EE. UU. y la eurozona, el EUR puede recuperarse a c1.15 a los dólares estadounidenses.