Laura Perez Herrera

Supongamos que te piden que describas a tu amiga María. ¿Qué dirías de ella?

Entiendo que si sois amigos tendrás mucho que contar sobre ella, en distintos aspectos:

María es alta, de complexión fuerte, ojos azules, pelo moreno …

María estudió Medicina, es cirujana, le gusta viajar, cocina de maravilla …

María nació en Burgos, vive en Madrid, tiene 4 hermanos, nos conocemos desde el colegio…

Ahora supongamos que tienes que describir a María con una sola palabra.

¿Qué palabra le definiría por encima del resto si estuvieras en un entorno personal?

María es mi amiga de la infancia.

En cambio, si estuvieras, por ejemplo, en un entorno laboral: ¿Cuál sería el resumen o “entradilla” con la que presentarías a tu amiga?

María es cirujana.

Ni una descripción ni otra definen a María. En función de qué quieras presentar de tu amiga, harás una introducción u otra: amiga de la infancia, médico, cocina de maravilla, es de Burgos… Y después continuarás con la presentación, describiendo en mayor detalle.

En el caso de un proyecto de inversión ocurre algo parecido. Hay muchos elementos que definen un proyecto de inversión: mercado potencial, competencia, inversión, plazo, flujos de caja que genera, etc. Y ninguno de ellos lo define por si mismo si no es en combinación con todos los demás.

Pero, si te pidieran que resumieras tu proyecto con un solo dato, ¿Qué información darías?

El Valor Actual Neto (VAN) define y resume, en una sola información o dato, el valor generado por un proyecto. Confluyen en él multitud de variables que ayudan a dar como resultado esta medida absoluta del valor del proyecto.

¿Qué es el VAN?

VAN son las siglas de Valor Actual Neto. Descompongamos los términos del concepto para entenderlo bien:

VALOR

El Valor de cualquier proyecto se define como el grado o suma de utilidades que nos aporta para satisfacer una necesidad determinada.

Y cuidado con confundir este concepto con el de precio.

Decía el autor español Antonio Machado: Solamente el necio confunde valor con precio.

Salvo casos de necesidad o desigualdad entre las partes de una negociación, casi siempre el vendedor pensará (aunque diga otra cosa como técnica de venta) que su producto vale menos del precio que le da (la diferencia estará en el beneficio que le genera, ya sea económico, reputacional o del tipo de que sea) y el comprador pensará que vale más que el precio que ha pagado (si no, no lo compraría por estar sobrevalorado).

Si no fuera así, ambas partes se sentirían “engañadas” en la negociación, ya que nadie quiere vender algo por menos de lo que vale ni quiere comprar por más de lo que vale.

Un teléfono móvil de alta gama (no entro en marcas) cuesta entre 700 y 1.000€. Ese es el precio que se le ha dado y que tendrás que pagar si lo quieres comprar, estés donde estés. Sin embargo, ese mismo móvil no vale nada en lo más profundo de la selva amazónica donde no hay cobertura para llamar ni electricidad para cargar la batería.

Una máquina de coser en manos de alguien que sepa manejarla vale tanto como los flujos de caja que pueda generar con ella creando y cosiendo telas que pueda luego vender en el mercado. Si un modista cree que puede confeccionar y vender 100 prendas por 50€ cada una, un precio de 200€ por la máquina de coser sería acorde con lo que espera generar con ella, con las utilidades que le va a aportar.

En mis manos, que no sé ni coser un botón, esa misma máquina de coser no vale más que para estar aparcada en una esquina ocupando espacio, por lo que cualquier precio para mí será altísimo. Probablemente no quiera la máquina ni regalada porque me ocupa un espacio que no me sobra en mi casa.

Cuando vayamos a calcular el VAN de nuestro proyecto tendremos que analizar los flujos de caja que esperamos generar con el mismo ya que éstos representan el valor que nos aporta a nosotros el proyecto.

El modista que está estudiando comprar la máquina de coser tendrá que analizar las ventas que prevé generar pero también los costes asociados: telas, electricidad para que funcione la máquina de coser, etc. Con el objetivo de calcular los Free CashFlow de su proyecto.

ACTUAL

Nuestro modista, que está estudiando comprar la máquina de coser, tendrá que analizar si las 100 prendas que va a confeccionar las venderá el próximo año o dentro de 10 años, ya que sabemos que es importante el momento en que generamos nuestros flujos de caja.

A la hora de calcular el VAN de este proyecto tendremos que descontar todos los flujos de caja al momento actual en que se produce la inversión para ver si realmente nos interesa o no.

Y aquí entra en escena uno de los principales “problemas” que nos va a dar el VAN: encontrar y calcular la tasa de descuento apropiada que debemos utilizar para descontar cada flujo.

NETO

El VAN es un dato absoluto neto porque, una vez descontados o actualizados todos los flujos de caja que esperamos generar con nuestro proyecto, restamos el importe de las inversiones que hemos tenido que realizar para poder generarlos.

En el caso de nuestro modista sería la compra de la máquina de coser pero también el local donde venderá las prendas que confeccione, los maniquíes para exponer su ropa, etc. Es decir, todas las inversiones o desembolsos que tiene que hacer para poder lanzar el proyecto.

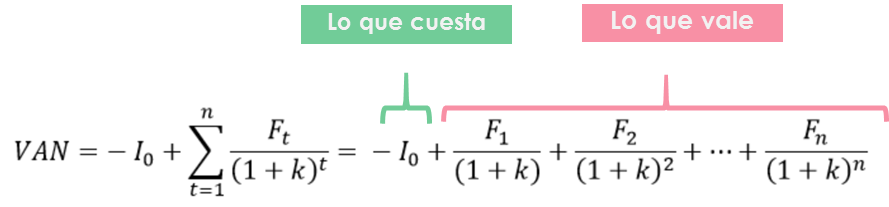

El VAN confronta el Valor Actual de un proyecto (lo que vale) frente a la inversión necesaria para emprenderlo (lo que cuesta).

Cálculo del VAN

Para calcular el Valor Actual Neto de un proyecto deberemos actualizar todos los flujos de caja generados por el mismo a una tasa de descuento determinada y restarle el valor de la inversión requerida en el momento inicial.

Es decir:

-Io = Inversión requerida en el momento 0. Tiene signo negativo porque es un desembolso: supone una salida de caja.

Ft = Flujos de caja generados por el proyecto desde el periodo 1 al periodo n.

K = Tasa de descuento o rentabilidad requerida a la inversión.

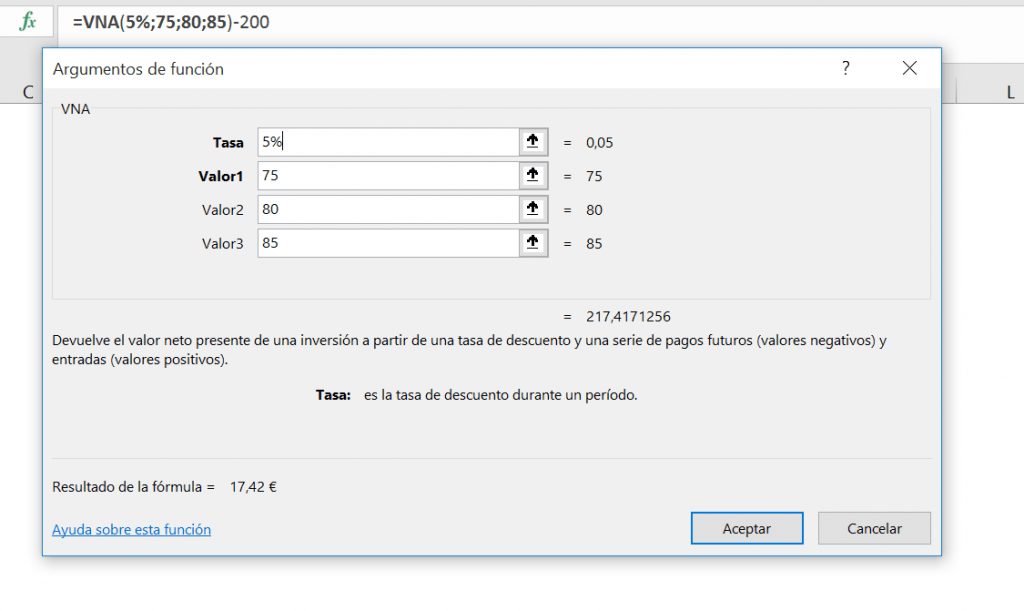

Por ejemplo, supongamos que nuestro modista espera generar los siguientes flujos de caja cada año vendiendo sus prendas:

Alternativamente, puede invertir su dinero en un activo con una rentabilidad garantizada del 5% anual: esa sería su tasa de descuento en la fórmula del VAN, ya que es la rentabilidad mínima que le pide a cualquier inversión. Si no gana, al menos, ese 5% de rentabilidad anual, preferirá invertir su dinero en ese activo que en la máquina de coser.

Aplicando la fórmula del VAN tendríamos:

Con esta máquina de coser nuestro modista ganaría 17,42€ más que con la inversión alternativa al 5%.

Si trabajamos con Excel, la fórmula es:

= VNA (Tasa de descuento; Flujo de Caja en el año 1; Flujo de Caja en el año 2; (…); Flujo de Caja en el año n) – Flujo de caja en el año 0

Recuerda que en la fórmula de Excel Valor 1 equivale al flujo de caja del año 1, por lo que deberemos restar (fuera de la fórmula) el importe de la inversión inicial o flujo de caja del año 0.

Podemos deducir con esta fórmula que:

- Si el VAN es mayor que 0, el proyecto será rentable y nos interesará financieramente invertir en él. Los flujos generados por el proyecto cubren y superan la inversión requerida, por lo que ganaremos dinero. ¿Cuánto ganaremos? En valor absoluto: el valor del VAN.

- Si el VAN es menor que 0, el proyecto no es rentable y no nos interesará financieramente. Deberíamos descartarlo porque significa que los flujos que genera no cubren la inversión requerida para obtenerlos. Si no cambia ninguna variable (y dejando de lado otras decisiones de tipo estratégico), no deberemos emprender este proyecto.

- Si el VAN es igual a 0, el proyecto nos es indiferente, ni ganamos ni perdemos con él, simplemente cubrimos la inversión realizada para una tasa de rentabilidad requerida. Precisamente este escenario de VAN=0 es el que nos lleva al concepto de Tasa Interna de Retorno o TIR.

Además, entre dos alternativas podremos elegir aquella que nos de un VAN más alto, porque nos genera más valor.

Pros del VAN

1. El VAN es un concepto fácilmente entendible para medir el valor de un proyecto.

Volviendo a nuestra introducción: el VAN resume en un solo dato el valor que nos generará nuestro proyecto descontada la inversión que requerirá. Es como la “tarjeta de presentación” financiera de nuestro proyecto.

2. El VAN proporciona el criterio que nos permite a priori aceptar o descartar proyectos en función de que sean rentables o no.

Ahora bien: un proyecto nunca es “rentable” o “no rentable” per se. Las circunstancias y elementos que rodean al proceso de inversión son las que lo hacen o no rentable. Tendremos que identificar las palancas que nos permiten rentabilizarlo.

Supongamos que nuestro modista prevé producir con su máquina de coser 10 prendas al año que venderá a un precio de 40€. Con su estructura de costes espera generar unos flujos netos de caja anuales (cobros – pagos) por valor de 45€.

En 5 años, este sería su Business Plan simplificado:

Esto hace que el Valor Actual Neto de este proyecto sea:

Es decir, en estas condiciones nuestro modista no solo no ganaría dinero con este proyecto sino que en 5 años habría perdido 5 euros comparado con la alternativa al 5% de rentabilidad.

Pero no por eso debe descartar este proyecto. Tendrá que analizar su Business Plan e identificar puntos de mejora:

- ¿Debería confeccionar más de 10 prendas al año? ¿Puede hacerlo?

- Tal vez deba estudiar si el precio de 40€ es correcto para sus prendas o debe plantear un precio más alto si el mercado es capaz de asumirlo.

- Deberá revisar el proceso productivo e identificar puntos de mejora operativa para generar más de 45€ al año reduciendo costes.

- ¿El horizonte temporal de 5 años es correcto? Si está dispuesto a esperar un poco más este proyecto generaría un VAN positivo desde el año 6.

Recordemos que el VAN no es más que la “tarjeta de presentación” y por si mismo no dice nada si no va acompañado de todos los elementos que lo conforman.

3. El VAN nos permite comparar entre distintas alternativas ya que comparamos un solo dato que resume todos los elementos de la inversión.

Por ejemplo, nuestro modista está decidiendo entre dos máquinas que cuestan 200€ cada una. Una trabaja un poco más rápido, pudiendo confeccionar más prendas en menos tiempo, y la otra trabaja un poco más “fino”, generando prendas de mayor calidad.

Si compra la primera máquina espera confeccionar 10 prendas al año desde el año 1, con un precio de venta al público de 50€, lo que supone una venta anual de 500€. Con su estructura de costes, espera generar unos flujos netos de caja anuales por valor de 150€.

Con la segunda máquina espera producir 4 prendas al año con un precio de 150€, lo que supondría una venta al año de 600€. Pero como tiene que dar un curso especial para usar esa máquina, no podrá empezar a producir hasta el año 2. Desde entonces, espera generar unos flujos netos de caja de 240€ al año.

Es decir, tendríamos la siguiente estructura de Cash Flow para un periodo de 5 años:

¿Qué máquina le conviene adquirir?

Como ambas alternativas tienen calendarios y Cash Flow distintos no podemos compararlas a simple vista. Tenemos que calcular el Valor Actual Neto de cada una:

Para un periodo de 5 años, la primera máquina nos generará un Valor Actual Neto de 449€. Para el mismo periodo, la segunda máquina nos generará un Valor Actual Neto de 651€.

Es decir, hemos podido resumir cada alternativa en una sola cifra que las hace comparables entre sí y podemos deducir que la segunda máquina es financieramente más rentable (y, en principio, preferible) que la primera. En concreto: ganará 202 euros más con la segunda que con la primera.

4. El VAN considera el diferente valor del dinero en el tiempo.

Como hemos visto, el VAN tiene en cuenta el momento temporal en que se produce cada flujo, respetando por tanto el principio del valor temporal del dinero. Se trata de un método de valoración dinámico.

Contras del VAN

1. La dificultad de calcular la tasa de descuento para actualizar los flujos de caja.

Nos hemos creído a pies juntillas que la rentabilidad requerida por el modista a su inversión es del 5%, la misma que la alternativa que tenía de invertir en un activo financiero determinado.

Pero confeccionar prendas no te garantiza que las puedas vender al precio o de acuerdo al calendario marcado.

Es decir: el proyecto del modista tiene más riesgo que el activo financiero que le garantiza un 5% de rentabilidad.

Y, a mayor nivel de riesgo, mayor rentabilidad exigida y, en consecuencia, mayor tasa de descuento.

Recordando la fórmula del VAN, K está en el denominador: cuanto mayor sea el valor de la tasa de descuento, menor será el valor actual calculado.

Más allá de las matemáticas, apliquemos la lógica: Si puedo generar 5€ en una inversión sin riesgo, para mí «valdrán menos» los mismos 5€ que me genera una inversión con riesgo. Si hoy invierto 100€ en esa inversión con riesgo asociado, me tendrá que dar más de 5€ para que me resulte equivalente a los 5€ sin riesgo.

Entendiendo esto, comprenderemos que para cada alternativa tendremos que calcular una tasa de descuento determinada.

Y calcular esta tasa de descuento entraña cierta complejidad desde el momento en que tendremos que partir de información como el coste de invertir sin riesgo y añadirle una prima por el riesgo del proyecto, que dependerá de distintos factores como el sector, la estructura financiera de nuestra empresa o negocio, etc.

2. El VAN considera la reinversión de flujos a la tasa de descuento.

Por el principio de equivalencia financiera, la fórmula matemática del VAN supone implícitamente que reinvertimos todos los flujos generados a la misma tasa a la que los estamos descontando.

Es decir, estamos suponiendo que nuestro modista puede, en todo caso, reinvertir los flujos generados por su proyecto a un 5%. Pero los mercados evolucionan en distintas direcciones y esto puede ocurrir, o no.

Y cuanto mayor sea la rentabilidad requerida a nuestra inversión, más difícil es que se cumpla esta premisa.

El VAN como método de valoración

En resumen, el VAN, más allá de los problemas que nos pueda generar a nivel matemático, es el método más utilizado en la valoración de proyectos de inversión y en valoración de empresas.

El cálculo se puede complicar tanto como queramos, incluso podremos combinar nuestro análisis con análisis estadístico y trabajar con funciones de densidad de probabilidad del VAN para estudiar de forma combinada distintos escenarios en función de la probabilidad de ocurrencia de cada uno.

En cualquier caso, el VAN debe utilizarse siempre junto con otros métodos de valoración que apoyen nuestro análisis.

En el modelo financiero de FINACOTECA, que puedes descargarte de forma totalmente gratuita en este link, tienes a tu disposición un modelo financiero completo que incluye éste y otros métodos de valoración ya calculados automáticamente para facilitarte el análisis de tu proyecto de inversión.